热点排行

考试聚焦

首页 >> 就业信息 >>

注会《审计》:注册会计师审计职业特点

发布时间:2013/12/2 来源:北京财科学校 作者:caike 点击数:第一章 注册会计师审计职业特点

本章考情分析

本章内容的学习需要重点理解并掌握以下两个问题:

1.结合“审计”概念,理解注册会计师审计要素(见第二节);

2.风险导向审计方法如何扩大注册会计师对审计范围的考虑(见第二节)。

考纲要求与教材变化

1.测试目标:熟悉审计环境。

2.能力等级:1

3.教材变化:删除了2012年教材P10的最初审计风险模型,教材其他内容基本未变。

本章重难点精讲

第一节 注册会计师审计的起源与发展

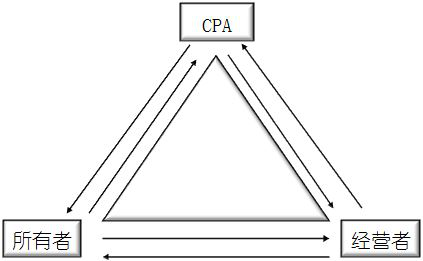

一、审计三方关系人

图1-1 审计三方关系人

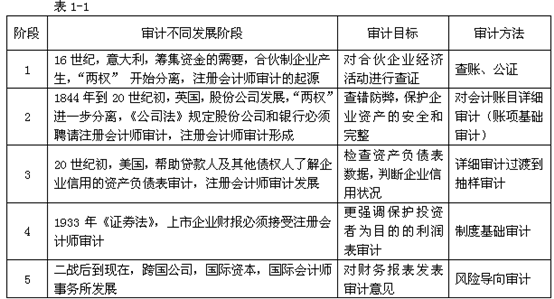

二、西方注册会计师审计的起源与发展(以不同阶段审计目标和审计方法的变化为主线,理解掌握)

【例题1·多选题】注册会计师审计从起源、形成到发展经历了400余年的过程,在注册会计师审计不同的发展时期,其主要审计目标不断变化和调整。以下对注册会计师审计不同发展阶段的审计目标不断变化和调整的陈述中,恰当的包括( )。

A. 1844年至20世纪初的英式审计阶段,注册会计师审计主要目的是查错防弊

B. 20世纪初的美国式审计阶段,注册会计师审计主要目的是评价企业信用状况

C. 1929-1933年经济危机后,注册会计师审计的目的是利润表审计

D. 二战后至现在,现代风险导向审计的主要目的是合理保证财务报表不存在重大错报,包括舞弊

【答案】ABD

【解析】选项C不恰当。1929-1933年经济危机后,美国相继颁布并实施《证券法》和《证券交易法》, 注册会计师审计的主要目的是审查企业全部报表,尤其强调利润表审计。