2012年注册会计师《会计》习题集汇编(七)

发布时间:2012/8/1 来源:北京财科学校 作者:教务处 点击数: 财科学校提示:2012年注册会计师考试复习已拉开大幕,财科学校小编整理了注会《财务成本管理》科目的相关习题,供广大学员备考学习使用,欢迎大家参考!

【知识点】租赁

一、单项选择题

1、A租赁公司将一台大型设备以融资租赁方式租赁给B企业。租赁合同规定,设备租赁期为4年,期满后设备归还A公司。从租赁期开始日起算,每6个月支付一次租金,支付时间为每第6个月月末,每期租金为525万元。估计租赁期届满时该资产余值为1 350万元,B企业担保的资产余值为300万元,B企业的投资方担保的资产余值为450万元,独立担保公司担保金额为450万元。B企业发生初始直接费用10万元。

要求:根据上述资料,不考虑其他因素,回答下列问题:

(1)对于A公司而言,该项租赁业务中资产的“未担保余值”为( )。

A.300万元 B.450万元 C.1 200万元 D.150万元

(2)该租赁业务中,最低租赁付款额为( )。

A.5 400万元 B.4 950万元 C.4 210万元 D.5 560万元

(3)该租赁业务中,最低租赁收款额为()。

A.5 400万元 B.4 960万元 C.4 210万元 D.5 560万元

2、辛公司2010年1月1日与租赁公司达成租赁协议,从当日起以融资租赁方式租入固定资产一台,租期4年。2010年1月1日,租赁资产公允价值为465万元,最低租赁付款额的现值为472.5万元,最低租赁付款额为525万元。租赁期满,租赁资产转移给承租人。辛公司另以银行存款支付租赁佣金10.5万元,租赁业务人员差旅费6万元,固定资产运杂费7.5万元,安装调试费用33万元。租赁期开始日预计该固定资产尚可使用年限为5年,预计净残值为0,租赁设备于2010年2月10日安装完毕达到预定可使用状态,采用直线法计提折旧。

要求:根据上述资料,不考虑其他因素,回答下列问题:

(1)辛公司租入固定资产的入账价值是( )。

A.522万元 B.516万元 C.465万元 D.529.5万元

(2)辛公司该项租入设备2010年应计提的折旧额是( )。

A.108万元 B.99万元 C.87万元 D.90万元

3、2010年12月31日,长江公司将账面价值为2 000万元的一项管理设备以3 000万元出售给租赁公司,并立即以融资租赁方式向该租赁公司租入该设备。此时,该设备尚可使用年限为15年,租赁协议规定租期为10年,期满后归还设备。假定长江公司租回时确定的该固定资产入账价值为2 500万元,并按直线法计提折旧。要求:根据上述资料,不考虑其他因素,回答下列问题。

(1)2010年12月31日长江公司确认的递延收益为( )。

A.1 000万元 B.1 500万元 C.2 500万元 D.3 500万元

(2)该管理设备对长江公司当年损益的影响金额为( )。

A.100万元 B.150万元 C.250万元 D.350万元

4、甲公司于2011年1月1日采用经营租赁方式从乙公司租入设备一台,租期为5年,设备价值为100万元。租赁合同规定:第一年至第四年的租金分别为10万元、15万元、20万元和25万元;租金于每年年初支付,第五年免租金。2011年甲公司应就此项租赁确认的租金费用为( )。

A.10万元 B.14万元 C.17.5万元 D.20万元

二、多项选择题

1、2010年1月1日,甲公司从乙公司租入一台全新设备,设备的可使用年限为5年,原账面价值为280万元。租赁合同规定,租期4年,甲公司每年年末支付租金80万元;租赁期满时,预计设备的公允价值为10万元,甲公司担保的资产余值为10万元;合同约定的利率为6%,到期时,设备归还给乙公司。要求:根据上述资料,不考虑其他因素,回答下列问题。

(1)下列关于上述租赁业务的表述中,正确的有( )。

A.该租赁属于融资租赁 B.该租赁属于经营租赁 C.应由乙公司对该设备计提折旧

D.应由甲公司对该设备计提折旧

E.如甲公司无法获得乙公司该项租赁业务的内含利率,则应以6%的合同利率分摊未确认融资费用

(2)下列关于上述租赁业务账务处理的表述中,不正确的有( )。

A.租赁期满资产余值为10万元

B.该项租赁业务中,乙公司的未担保余值为10万元

C.该项租赁业务中,甲公司最低租赁付款额为320万元

D.乙公司应对该设备以5年的使用寿命为基础计提折旧

E.甲公司应对该设备以4年的租赁期为基础计提折旧

2、2010年1月1日,甲公司与乙公司签订一项经营租赁合同,向乙公司租入一台管理设备,租赁开始日该设备在乙公司的账面价值为1 500万元,租赁设备的公允价值为2 000万元。租赁合同约定:租赁期为3年,租赁期开始日为合同签订当日;总租金为12万元,每年末支付当年度租金;同时规定,如果当年市场租金增长率超过10%,则次年租金增加1万元。在签订合同过程中,甲公司支付律师费4万元、差旅费0.2万元;乙公司发生律师费4万元、差旅费和印花税等0.4万元。 2010年发生了较大幅度的通货膨胀,导致甲公司2011年共支付租金5万元。

要求:根据上述资料,不考虑其他因素,回答下列问题。

(1)下列各项关于甲公司经营租赁会计处理的表述中,不正确的有( )。

A.2010年为签订租赁合同发生的律师费用4万元、差旅费0.2万元计入当期损益

B.2010年确认租金费用4万元

C.2010年经营租赁设备按照租赁开始日的公允价值2 000万元确认为固定资产

D.2010年经营租入的设备需按3年时间计提折旧

E.2011年应确认租金费用5万元

(2)下列各项关于乙公司经营租赁会计处理的表述中,正确的有( )。

A.租赁业务中发生的金额较小的手续费、律师费、差旅费、印花税等,应当计入当期损益

B.2010年确认租金收入4万元

C.租赁期开始日应将该设备的账面价值调整为2 000万元

D.2010年应对经营租出的设备计提折旧666.67万元

E.2010年应对经营租出的设备计提折旧500万元

三、计算题

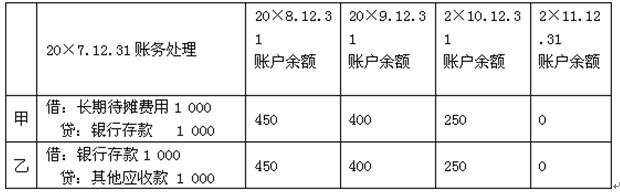

20×7年12月31日,甲公司向乙公司租入通用生产设备一台,当日该设备公允价值为5 600万元,预计尚可使用年限为12年。租赁合同规定,该项租赁业务起租日为20×8年1月1日,租期为4年,租金总额为2 200万元。20×7年12月31日,甲公司向乙公司预付租金1 000万元,租赁期第一年(20×8)免租金;第二年年末支付租金500万元,第三年年末支付租金400万元,第四年年末支付租金300万元。租赁期届满后乙公司收回设备。假定甲公司和乙公司均按年对该租赁业务进行账务处理,不存在租金逾期支付的情况。

要求:

(1)分别指出甲公司租赁该通用设备的四年中每年应确认的租金费用金额,并简要说明核算依据;

(2)对于“20×7年12月31日甲公司向乙公司预付租金1 000万元”,甲乙公司分别应进行何种处理?并计算租赁期内每年末该待摊销账户余额,填列在下表中:

![]()

答案部分

一、单项选择题

1、答案:

(1) D 解析:未担保余值=1 350-300-450-450=150(万元)。

(2) B 解析:最低租赁付款额=租金+担保余值(承租人及与承租人有关的第三方进行的担保)=525×8+300+450=4 950(万元)。

(3) A 解析:最低租赁收款额=最低租赁付款额+无关第三方对出租人担保的资产余值=4 950+450=5 400(万元)。

2、答案:

(1) A 解析:固定资产入账价值=465+租赁佣金10.5+租赁业务人员差旅费6+运杂费7.5+安装调试费33=522(万元)。

(2) D 解析:固定资产原价522万元,租赁期满,租赁资产转移给承租人,应按固定资产预计尚可使用年限5年为基础考虑其折旧期间,2010年2月达到可使用状态,总计应按58个月计提折旧;2010年计提折旧的月份为10个月,所以该固定资产2010年折旧额=522÷58×10=90(万元)。

3、答案:

(1) A 解析:售后租回形成融资租赁,递延收益=售价3 000-资产账面价值2 000=1 000(万元)。

(2) B 解析:对当年损益的影响=固定资产折旧费用2 500÷10-递延收益摊销1 000÷10=150(万元) 。

4、答案:B

解析:承租方在经营租赁下发生的租金应当在租赁期内的各个期间按直线法确认为费用,所以企业2011年应该确认的租金费用为 (10+15+20+25)/5=14(万元)。

二、多项选择题

1、答案:

(1) ADE 解析:选项A,租入资产属于全新资产,可使用年限为5年,租期为4年,租赁期占租赁资产尚可使用年限的大部分(80%),属于融资租赁;选项D,融资租赁中,应由承租人对租入资产计提折旧。

(2) BCD 解析:选项AB,租赁期满时,资产余值为10万元,全部由甲公司进行担保,不存在未担保余值;选项C,最低租赁付款额=80×4+10=330(万元);选项DE,融资租赁中,应由承租人对租入资产计提折旧,租赁期满时资产归还出租方,应以租赁期4年为基础计提折旧。

2、答案:

(1) CDE 解析:选项CD,经营租入资产不属于本企业资产,不能确认为资产,也不能计提折旧;选项E,2011年应确认租金费用4万元,或有租金1万元于发生时计入当期损益。

(2) AB 解析:选项C,出租方不得因为出租而将租出资产账面价值调整为公允价值;选项DE,乙公司应以该设备剩余使用寿命和账面价值为基础计提折旧,题中没有给出剩余使用寿命信息,所以无法确定折旧计提额。

三、计算题

答案:

(1)租赁期间,甲公司每年都应确认550万元的租金费用。

因为该项租赁不满足融资租赁的任何一项标准,所以应认定为经营租赁,确认租金费用时,不能依据各期实际支付的租金的金额确定,而应采用直线法分摊确认各期租金费用。此项租赁租金费用总额为2 200元,按直线法计算,每年应分摊的租金费用2 200÷4=550(万元)。

(2)填列表格

相关链接: