2011年注册会计师《财务成本管理》第九章 期权估价

发布时间:2011/7/15 来源:北京财科学校 作者:caike 点击数:第九章 期权估价

一、单项选择题

1、如果一个期权赋予持有人在到期日或到期日之前,以固定价格购买标的资产的权利。则该期权属于( )。

A.美式看涨期权

B.美式看跌期权

C.欧式看涨期权

D.欧式看跌期权

2、如果已知期权的价值为10元,期权的时间价值为6元,则该期权的内在价值为( )元。

A.0

B.9

C.4

D.-1

3、下列关于期权的表述中,不正确的是( )。

A.投资人购买期权合约必须支付期权费,作为不承担义务的代价

B.期权属于衍生金融工具

C.一个公司的股票期权在市场上被交易,说明该公司从期权市场上筹集了资金

D.期权出售人不一定拥有标的资产,期权购买人也不一定真的想购买标的资产

4、如果股价小于执行价格时,组合净收入不随股价的变化而变化,则该期权的投资策略属于( )。

A.保护性看跌期权

B.抛补看涨期权

C.对敲

D.保护性看跌期权+抛补看涨期权

5、股价的波动率增加会使( )。

A.看涨期权的价值降低

B.看跌期权的价值降低

C.不能判断

D.看涨期权与看跌期权的价值均升高

6、某人售出1股执行价格为100元,1年后到期的ABC公司股票的看跌期权。如果1年后该股票的市场价格为80元,则该期权的到期日价值为( )元。

A.20

B.-20

C.180

D.0

7、下列不属于期权估价原理的是( )。

A.复制原理

B.风险中性原理

C.风险回避原理

D.套期保值原理

8、某公司股票看涨期权和看跌期权的执行价格均为30元,期权均为欧式期权,期限1年,目前该股票的价格是20元,期权费(期权价格)为2元。如果在到期日该股票的价格是15元,则购进股票、购进看跌期权与购进看涨期权组合的到期收益为( )元。

A.13

B.6

C.-5

D.-2

9、假设E公司股票目前的市场价格为10元,半年后股价有两种可能:上升33.33%或者降低25%。现有1股以该股票为标的资产的看涨期权,执行价格为11元,到期时间为6个月,则套期保值比率为( )。

A.0.5

B.0.4

C.0.8

D.0.3

10、布莱克—斯科尔斯模型的参数—无风险利率,可以选用与期权到期日相同的国库券利率。这个利率是指( )。

A.国库券的票面利率

B.国库券的年市场利率

C.国库券的到期年收益率

D.按连续复利和市场价格计算的到期收益率

11、在多期二叉树模型中,已知标的资产连续复利收益率的方差为25%,股价上升百分比为20%,则以年表示的时段长度t的数值为( )。

A.0.13

B.0.53

C.0.45

D.0.25

12、已知甲股票第2年的股价为13.5元,第1年的股价为10元,第2年的股利为1.5元,则甲股票第2年的连续复利收益率为( )。

A.40.55%

B.50%

C.30%

D.15%

13、下列期权中,不属于实物期权的是( )。

A.金融期权

B.扩张期权

C.时机选择期权

D.放弃期权

二、多项选择题

1、下列关于期权到期日价值的表述中,正确的有( )。

A.多头看涨期权到期日价值=Max(股票市价-执行价格,0)

B.空头看涨期权到期日价值=-Max(股票市价-执行价格,0)

C.多头看跌期权到期日价值=Max(执行价格-股票市价,0)

D.空头看跌期权到期日价值=-Max(执行价格-股票市价,0)

2、甲投资者购买一股股票,同时出售该股票1股股票的看涨期权,下列表述中正确的有( )。

A.该投资组合属于股票加空头看涨期权组合

B.这种投资组合被称为“抛补看涨期权”

C.该组合到期时不需要另外补进股票

D.该组合缩小了未来的不确定性

3、某看跌期权的资产现行市价为20元,执行价格为25元,则下列表述中正确的有( )。

A.该期权处于折价状态

B.该期权处于实值状态

C.该期权一定会被执行

D.该期权不一定会被执行

4、列关于看涨期权的表述中,正确的有( )。

A.期权价值的上限是股价

B.期权价值的下限是内在价值

C.股票价格为零时,期权的价值也为零

D.股价足够高时,期权价值线与最低价值线的上升部分平行

5、某人买入一份看涨期权,执行价格为21元,期权费为3元,则( )。

A.只要市场价格高于21元,投资者就能盈利

B.只要市场价格高于24元,投资者就能盈利

C.投资者的最大损失为3元

D.投资者最大收益不确定

6、在其他因素不变的情况下,当增加变量,会导致看涨期权价值增加的有( )。

A.股票市价

B.执行价格

C.股价波动率

D.红利

7、下列关于风险中性原理的表述中,正确的有( )。

A.假设投资者对待风险的态度是中性的,所有证券的预期收益率都应当是无风险利率

B.风险中性的投资者不需要额外的收益补偿其承担的风险

C.在风险中性的世界里,将期望值用无风险利率折现,可以获得现金流量的现值

D.在风险中性假设下,期望报酬率=上行概率×股价上升百分比+下行概率×(-股价下降百分比)

8、假设ABC公司的股票现在的市价为80元。有1股以该股票为标的资产的看涨期权,执行价格为85元,到期时间6个月。6个月以后股价有两种可能:上升33.33%,或者降低25%。无风险利率为每年4%。现拟建立一个投资组合,包括购进适量的股票以及借入必要的款项,使得6个月后该组合的价值与看涨期权相等。则下列计算结果正确的有( )。

A.在该组合中,购进股票的数量0.4643股

B.在该组合中,借款的数量为27.31元

C.看涨期权的价值为9.834元

D.购买股票的支出为37.144元

9、下列关于布莱克—斯科尔斯期权定价模型假设的表述中,正确的有( )。

A.未来股票的价格将是两种可能值中的一个

B.看涨期权只能在到期日执行

C.股票或期权的买卖没有交易成本

D.所有证券交易都是连续发生的,股票价格随机游走

10、下列关于实物期权的表述中,正确的有( )。

A.扩张期权属于看涨期权

B.在扩张期权中,计算第二期项目的净现值时,对于营业现金流量应该使用有风险的折现率折现,而对于投资额,应该使用无风险的折现率折现

C.放弃期权中的清算价值指的是残值的变现收入

D.时机选择期权也是看涨期权

三、计算题

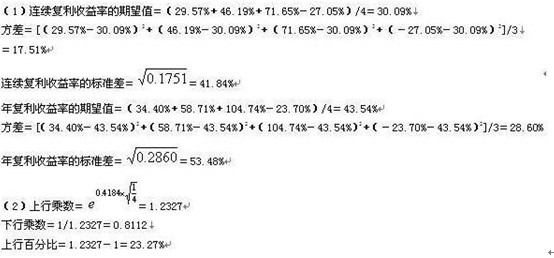

1、甲股票目前的价格为20元,甲股票过去四年的相关资料如下:

|

年份 |

连续复利收益率 |

年复利收益率 |

|

1 |

29.57% |

34.40% |

|

2 |

46.19% |

58.71% |

|

3 |

71.65% |

104.74% |

|

4 |

-27.05% |

-23.70% |

现有1股以甲股票为标的资产的看涨期权,到期时间为6个月,分为两期,即每期3个月,年无风险利率为4%。

要求:

(1)计算连续复利收益率的标准差和年复利收益率的标准差;

(2)确定每期股价变动乘数、上行百分比和下行百分比、上行概率和下行概率;

(3)假设甲股票看涨期权的执行价格为25元,计算第二期各种情况下的股价和期权价值;

(4)利用复制组合原理确定C0的数值;

(5)利用风险中性原理确定C0的数值。

2、公司计划建立两条生产线,分两期进行,第一条生产线2007年1月1日投资,投资合计为700万元,经营期限为10年,预计每年的税后营业现金流量为100万元;第二期项目计划于2010年1月1日投资,投资合计为1200万元,经营期限为8年,预计每年的税后营业现金流量为240万元。公司的既定最低报酬率为10%。已知:无风险的报酬率为4%,项目现金流量的标准差为20%。

要求:

(1)计算不考虑期权的第一期项目的净现值;

(2)计算不考虑期权的第二期项目在2010年1月1日和2007年1月1日的净现值;

(3)如果考虑期权,判断属于看涨期权还是看跌期权;确定标的资产在2010年1月1日的价格和执行价格,并判断是否应该执行该期权;

(4)采用布莱克-斯科尔斯期权定价模型计算考虑期权的第一期项目的净现值,并评价投资第一期项目是否有利。

答案部分

一、单项选择题

1、【正确答案】:A

【答案解析】:看涨期权授予权利的特征是“购买”,由此可知,选项B、D不是答案;由于欧式期权只能在到期日执行,而美式期权可以在到期日或到期日之前的任何时间执行,因此,选项C不是答案,选项A是答案。

【该题针对“期权的基本概念”知识点进行考核】

2、【正确答案】:C

【答案解析】:内在价值=期权价值-时间价值=10-6=4(元)。

【该题针对“期权价值的影响因素”知识点进行考核】

3、【正确答案】:C

【答案解析】:一个公司的股票期权在市场上被交易,该期权的源生股票发行公司并不能影响期权市场,该公司并不从期权市场上筹集资金。

【该题针对“期权的基本概念”知识点进行考核】

4、【正确答案】:A

【答案解析】:保护性看跌期权锁定了最低净收入和最低净损益,当股价小于执行价格时,组合净收入等于执行价格。

【该题针对“期权的投资策略”知识点进行考核】

5、【正确答案】:D

【答案解析】:股价的波动率增加会使期权的价值增加,无论看涨期权还是看跌期权都如此。

【该题针对“期权价值的影响因素”知识点进行考核】

6、【正确答案】:B

【答案解析】:空头看跌期权到期日价值=-Max(执行价格-股票市价,0)=-Max(100-80,0)=-20(元)。

【该题针对“期权的到期日价值”知识点进行考核】

7、【正确答案】:C

【答案解析】:期权估价原理包括复制原理、套期保值原理和风险中性原理。

【该题针对“期权的到期日价值”知识点进行考核】

8、【正确答案】:B

【答案解析】:购进股票的到期日收益=15-20=-5(元),购进看跌期权到期日收益=(30-15)-2=13(元),购进看涨期权到期日收益=-2(元),购进股票、购进看跌期权与购进看涨期权组合的到期收益=-5+13-2=6(元)。

【该题针对“期权的到期日价值”知识点进行考核】

9、【正确答案】:B

【答案解析】:上行股价=10×(1+33.33%)=13.33(元),下行股价=10×(1-25%)=7.5(元),股价上行时期权到期日价值=上行股价-执行价格=13.33-11=2.33(元),股价下行时期权到期日价值=0,套期保值比率=期权价值变化量/股价变化量=(2.33-0)/(13.33-7.5)=0.4。

【该题针对“期权估计原理”知识点进行考核】

10、【正确答案】:D

【答案解析】:布莱克—斯科尔斯模型中的参数—无风险利率,可以选用与期权到期日相同的国库券利率,这里所说的国库券利率是指其市场利率,而不是票面利率。市场利率是根据市场价格计算的到期收益率,并且,模型中的无风险利率是指按连续复利计算的利率,而不是常见的年复利。

【该题针对“布莱克-斯科尔斯期权定价模型”知识点进行考核】

11、

【正确答案】:A【答案解析】:

【该题针对“布莱克-斯科尔斯期权定价模型”知识点进行考核】

12、【正确答案】:A

【答案解析】:根据教材253页公式可知,甲股票第2年的连续复利收益率=ln[(13.5+1.5)/10]=40.55%

【该题针对“布莱克-斯科尔斯期权定价模型”知识点进行考核】

13、【正确答案】:A

【答案解析】:常见的实物期权包括:扩张期权、时机选择期权、放弃期权。

【该题针对“实物期权”知识点进行考核】

二、多项选择题

1、【正确答案】:ABCD

【答案解析】:参见教材第230~232页。

【该题针对“期权的到期日价值”知识点进行考核】

2、【正确答案】:ABCD

【答案解析】:参见教材233~234页相关内容。

【该题针对“期权的投资策略”知识点进行考核】

3、【正确答案】:BD

【答案解析】:对于看跌期权来说,资产现行市价低于执行价格时,该期权处于“实值状态”,也称“溢价状态”,处于“实值状态”时,期权有可能被执行,但也不一定会被执行。

【该题针对“期权价值的影响因素”知识点进行考核】

4、【正确答案】:ABCD

【答案解析】:参见教材240页图9-8。

【该题针对“期权价值的影响因素”知识点进行考核】

5、【正确答案】:BCD

【答案解析】:看涨期权的买入方需要支付期权费3元,因此,未来只有标的资产市场价格与执行价格的差额大于3元(即标的资产的市场价格高于24元),才能获得盈利,所以选项A错误,选项B正确。如果标的资产价格下跌,投资者可以放弃权利,从而只损失期权费3元,因此选项C正确。看涨期权投资者的收益根据标的资产价格的上涨幅度而定,由于标的资产价格的变化不确定,从而其收益也就是不确定的,因此选项D正确。

【该题针对“期权的到期日价值”知识点进行考核】

6、【正确答案】:AC

【答案解析】:如果其他因素不变,股票市价上升,看涨期权的价值也上升;执行价格上升,看涨期权价值下降,因此,选项A正确,选项B错误。股价的波动率增加会使期权的价值增加,因此,选项C正确。看涨期权价值与预期红利大小成反方向变动,因此选项D错误。

【该题针对“期权价值的影响因素”知识点进行考核】

7、【正确答案】:ABC

【答案解析】:在风险中性假设下,期望报酬率=上行概率×上行时收益率+下行概率×下行时收益率。如果股票不派发红利,股票价格的上升百分比就是股票投资的收益率,此时,期望报酬率=上行概率×股价上升百分比+下行概率×(-股价下降百分比),选项D缺少不派发红利的前提,所以是不正确的。

【该题针对“期权估计原理”知识点进行考核】

8、【正确答案】:ABCD

【答案解析】:上行股价=股票现价×上行乘数=80×1.3333=106.664(元)

下行股价=股票现价×下行乘数=80×0.75=60(元)

股价上行时期权到期日价值=上行股价-执行价格=106.664-85=21.664(元)

股价下行时期权到期日价值=0

套期保值比率H=期权价值变化量/股价变化量=(21.664-0)/(106.664-60)=0.4643

购买股票支出=套期保值比率×股票现价=0.4643×80=37.144(元)

借款=(到期日下行股价×套期保值比率)/(1+r)=(60×0.4643)/(1+2%)=27.31(元)

期权价值=37.144-27.31=9.834(元)

【该题针对“期权估计原理”知识点进行考核】

9、【正确答案】:BCD

【答案解析】:选项A是二叉树模型的一个假设。

【该题针对“布莱克-斯科尔斯期权定价模型”知识点进行考核】

10、【正确答案】:ABD

【答案解析】:参见教材256-260页。放弃期权中的清算价值,不仅仅指残值的变现收入,也包括有关资产的重组和价值的重新发掘。

【该题针对“实物期权”知识点进行考核】

三、计算题

1、【正确答案】:

下行百分比=1-0.8112=18.88%

4%/4=上行概率×23.27%+(1-上行概率)×(-18.88%)

解得:上行概率=0.4716

下行概率=1-0.4716=0.5284

(3)Suu=20×1.2327×1.2327=30.39(元)

Cuu=Max(0,30.39-25)=5.39(元)

Sud=20×1.2327×0.8112=20(元)

Cud=Max(0,20-25)=0(元)

Sdd=20×0.8112×0.8112=13.16(元)

Cdd=Max(0,13.16-25)=0(元)

(4)根据:Cuu=5.39,Cud=0,Suu=30.39,Sud=20

可知:H=(5.39-0)/(30.39-20)=0.5188

借款=20×0.5188/(1+1%)=10.2733

由于Su=20×1.2327=24.654(元)

所以Cu=24.654×0.5188-10.2733=2.5172(元)

根据Cud=0,Cdd=0,可知:Cd=0

由于Sd=20×0.8112=16.224

所以H=(2.5172-0)/(24.654-16.224)=0.2986

借款=(16.224×0.2986)/(1+1%)=4.7965(元)

C0=20×0. 2986-4.7965=1.18(元)

(5)Cu=(5.39×0.4716+0×0.5284)/(1+1%)=2.5168(元)

Cd=(0×0.4716+0×0.5284)/(1+1%)=0(元)

C0=(2.5168×0.4716+0×0.5284)/(1+1%)=1.18(元)

【答案解析】:

【该题针对“期权估计原理”知识点进行考核】

2、【正确答案】:(1)不考虑期权的第一期项目的净现值=100×(P/A,10%,10)-700=-85.54(万元)

不考虑期权的第二期项目在2010年1月1日的净现值=240×(P/A,10%,8)-1200=80.38(万元)

不考虑期权的第二期项目在2007年1月1日的净现值

=240×(P/A,10%,8)×(P/F,10%,3)-1200×(P/F,4%,3)

=240×5.3349×0.7513-1200×0.889

=-104.85(万元)

(3)这是一项到期时间为3年的看涨期权,如果标的资产在2010年1月1日的价格高于执行价格,则会选择执行期权。标的资产在2010年1月1日的价格=240×(P/A,10%,8)=240×5.3349=1280.38(万元),标的资产在2010年1月1日的执行价格=投资额=1200(万元),由于1280.38大于1200,因此,会选择执行该期权。

(4)S0=240×(P/A,10%,8)×(P/F,10%,3)=961.95(万元)

PV(X)=1200×(P/F,4%,3)=1066.8(万元)

d1=ln(961.95/1066.8)/(0.20×31/2)+(0.20×31/2 )/2

=-0.1035/0.3464+0.1732=-0.1256

d2=-0.1256-0.3464=-0.472

N(d1)=1-N(0.1256)

=1-[0.5478+(0.5517-0.5478)/(0.13-0.12)×(0.1256-0.12)]

=0.45

N(d2)=1-N(0.472)

=1-[0.6808+(0.6844-0.6808)/(0.48-0.47)×(0.472-0.47)]

=0.3185

C=961.95×0.45-1066.8×0.3185=93.10(万元)

考虑期权的第一期项目净现值=93.10-85.54=7.56(万元)大于0,因此,投资第一期项目是有利的。

【答案解析】:

【该题针对“扩张期权”知识点进行考核】