2008年注册会计师《会计》试题趋势全攻略

发布时间:2008/6/26 来源:北京财科学校 作者:caike 点击数:一、《会计》教材基本结构框架

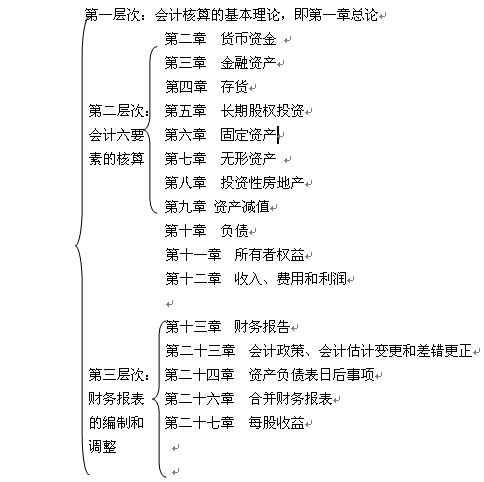

2008年注册会计师《会计》教材内容共27章,从会计核算的内容看,共分为四个层次,它们是:

现对以上四个层次分析如下:

(一)第一层次:会计核算的基本理论。包括财务会计的目标、会计核算基本假设、会计信息的质量要求、会计六要素及其确认与计量、财务报告。这部分内容虽然在试卷上也就几分,但它对理解全书有着重要的作用,考生一定要透彻理解,站在理论的高度上来分析问题,解决问题。

(二)第二层次:会计六要素的核算。根据新《企业会计准则》说明了在企业中资产、负债、所有者权益和收入、费用、利润是如何进行核算的。这一部分内容较多,是会计处理的基础知识,只有充分掌握了基础知识,才能在做综合题时融会贯通。会计考试,无论考的形式如何,其实质都是考会计六要素的确认、计量和报告。

(三)第三层次:会计报表的编制和调整。在编制部分,说明了个别财务报告和合并财务报告的一般编制方法。在对报表的调整部分,包括会计政策变更和会计差错更正时,报表如何调整;发生资产负债表日后事项时,会计报表如何调整。这部分内容是考核的重要内容,绝大部分的综合题都出在这一部分,学习中难度大,考试中综合性强。

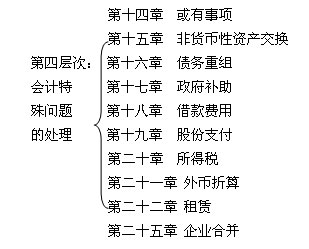

(四)第四层次:会计特殊问题的处理。包括对所得税、企业合并、外币业务、借款费用等特殊问题作专题的讨论,这一部分在考试中经常出计算分析题。

二、《会计》考试命题特点分析

(一)本课程的考试特点

1.全面考核,突出重点

《会计》科目考试命题范围充分体现了“全面考核、突出重点”的命题原则。从近几年《会计》科目的命题看,试题内容涵盖了辅导教材的所有章节,但试题又突出体现了会计学科的重点,如长期股权投资、合并报表、收入、资产减值、所得税等。考生只有按照考试大纲的要求,“全面复习、抓住重点、突破难点、熟练掌握”,才能为应试打下良好基础。

2.注重考查会计实务操作能力

会计学科的特点和注册会计师职业的特点,决定了《会计》科目的考试命题应注重考查考生的实务操作能力。从《会计》科目的考试命题情况看,主要以考会计准则的实际运用为主,而直接考会计基础知识以及“死记硬背”的题目几乎没有(将会计基础知识融合在实务操作的考题之中)。

《会计》在五门考试科目中,题量最大,考试时间最长(三个半小时),以至于相当多的考生在规定的考试时间内不能答完试卷。从近几年未通过本科目考试的考生调查情况看,由于未答完试卷,考分在55分左右的考生占很大比重。因此,考生只有牢固地掌握会计专业知识、会计准则的规定,并熟练地加以运用,才能顺利通过本科目考试。

3.综合度较高

注册会计师主要从事审计、验资和咨询等业务。这一职业特点决定了从业人员必须具有综合运用专业知识的能力,才能高效率、高质量地完成审计和咨询等业务。从命题的情况看,综合性非常强。

综合性试题主要有本学科跨章节、本章节跨知识点以及日常会计核算与编制会计报表相结合等类型。考生只有融会贯通地掌握专业知识,提高综合分析能力,才能达到考试命题的要求。

4.以我国现行会计法规为主要内容

2008年《会计》教材最大的特点就是基本涵盖了新《企业会计准则》全部内容,考生学习新教材等于学习新准则,将极大的改善考生的知识结构,实现知识的更新。业界的共识是,考注会就是最紧密地紧跟改革的大潮,紧跟会计实务的大潮,是与时俱进的充分体现。

(二)《会计》考试题型分析

《会计》考试题型包括单项选择题、多项选择题、计算及会计处理题和综合题。

1.单项选择题

单项选择题的分数占试卷总分数的20%(2007年为20分、2006年为20分)。其主要特点是从若干个备选答案中选择唯一正确的答案,因而比较简单。但单项选择题中的会计指标计算比重较大(如2007年20题中有12题要计算占60%、2006年20题中有14题要计算占70%),考生在做题时应控制好时间,小分题不能花太多的时间去纠缠。

2.多项选择题

多项选择题的分数通常占试卷总分数的24%(2007年、2006年均为24分)。其主要特点是从若干个备选答案中选择两个或两个以上正确的答案,因而极易混淆,难度较大。但多选题没有计算,如果每个考点都很熟练,反而成功率非常高。

3.计算及会计处理题

计算及会计处理题分数通常占试卷总分数的20%左右(2007年、2006年均为3题24分)。其主要特点是实务操作性强,题量稍大,有一定难度。这类题主要包括会计指标计算和分析。

4.综合题

综合题分数通常占试卷总分数的32%(2007年、2006年均为2题32分)。其主要特点是实务操作性强,综合性强,题量大,有很大难度。这类题主要是考会计报表的编制和调整,但往往会涉及大量的计算。

对于这类考题,在复习中,首先要理解会计报表的编制原理,其次,以会计报表为中心,联系会计业务的处理方法,通过大量练习,熟练掌握会计报表的编制方法,并提高综合分析和综合处理业务的能力。在应试时,要仔细阅读试题所列资料、数据、会计报表种类及格式、答题要求,进行综合分析,然后,理清做题的总体思路和步骤,再按要求迅速答题。

三、2008年《会计》考试命题趋势预测

(一)2008年《会计》教材的变化

2008年新教材对比2007年教材,在结构上略有变化:将原第二十章内容并入了第十三章,撤销了第二十八章;将原第九章非货币性资产交换移到后面作为第十五章。其他各章主要变化如下:

|

章名 |

主要变化 |

备注 |

|

第一章 总论 |

新增“第六节 会计科目” |

不重要 |

|

第五章 长期股权投资 |

新增“在确认投资收益时,除考虑公允价值的调整外,对于投资企业与其联营企业及合营企业之间发生的未实现内部交易应予抵销”。 |

较重要 |

|

第十一章 所有者权益 |

新增“第一节所有者权益核算的基本要求” |

将原第二十八章的内容移到本章 |

|

第二十章 所得税 |

新增“合并财务报表中因抵销未实现内部销售损益产生的递延所得税” |

较重要 |

注:对各章的勘误或完善本处未列出。

(二)命题趋势预测

1.出题点的确定

在考试中,试题分数来自于出题点,而出题点的形成,主要取决于以下四个因素:

(1)本学科的重点:这些重点形成了一门学科的支撑点。

(2)本学科的难点:这些难点是出题的亮点和考生得分的关键点。

(3)社会问题热点:如目前针对资产不实应计提减值、针对虚增业绩应恰当确认收入等。在命题中经常会引导考生关注这些热点问题,如何解决这些热点问题。

(4)新的知识点。考试的目的是希望通过考试,掌握新知识,实现知识更新,凡是新的知识点,都是命题中的敏感点,如所得税、企业合并、资产减值等。

2.2008年重要出题点

在综合分析本学科的知识结构体系和历年命题规律之后,结合2008年新教材情况,本学科的主要出题点是:

(1)日后事项中的调整事项

(2)合并会计报表的编制

(3)长期股权投资与企业合并

(4) 收入的确认与计量

(5)资产减值

(6)所得税

(7) 会计政策变更的追溯调整法和会计估计变更的未来适用法

(8)债务重组与非货币性资产交换

(9)金融资产

(10)借款费用

对上述重要出题点,一定要熟背5遍以上,多投入,必定多产出!

四、复习方法与应试技巧

要通过会计考试,非常有效的途径是:首先掌握重点(确定重点+理解重点+背熟重点),然后融会贯通。为此,提示下列复习方法和考试技巧:

1.复习方法

(1)参加辅导。参加辅导的好处是:确定了重点,理解了难点;随老师一起学习效率比自己看书要高得多。

(2)按计划进度复习。要熟练掌握知识点,一般要背五遍以上。这样在四个月的时间里,一定要准确算出每天必须完成的背书量(如每天30页),即使再苦再累也必须完成,保证在参加考试时,已背五遍,有了这种精心准备,考试几乎没有不过的。

(3)框架记忆(逻辑记忆)。读书时一般先翻书,即先看目录,分析本书的逻辑结构;理解了,再分析各章的逻辑结构;之后再记各章中的出题点;在记出题点时应抓住关键词。有了基本框架和关键词,一般30页的书在一个小时内能背完。熟能生巧,背熟了出题点,才能融会贯通。

(4)适度练习。现在大分题占了60分左右,难度也较大,平时要做练习,考试时才能从容应对。考生在复习时,一般精读教材占60%的时间,练习占40%的时间;先练习各章,再练习跨章节综合题,最后练习冲刺模拟题。

2.考试技巧

(1)充分利用考前一小时。如果考试在8:30开始,应在7:00就到考场,利用最后一小时再背最后一遍,这样在做题前仅半小时又背了一遍,瞬时记忆的效果非常好。

(2)严格掌握考试进度。会计考试时间3个半小时,即210分钟,每1分题可用2.1分钟来做。假设第一大题20分,用时不能超过42分钟。有了很强的时间观念,保证会做的题都能做到试卷上,这是很重要的一个应试技巧。